Dans une interview accordée à Kitco News, Tavi Costa, associé et stratégiste macro chez Crescat Capital, a expliqué que la demande des banques centrales demeure relativement faible par rapport aux niveaux observés dans les années 1980.

Les banques centrales ne sont encore qu’au début d’un cycle d’accumulation d’or et de reconstitution de leurs réserves officielles. Rien n’empêche que l’or représente 80 % des réserves officielles. Qu’est-ce que cela implique pour les prix ? À mesure que les banques centrales continueront d’acheter de l’or, je m’attends à ce que les prix atteignent des multiples de leur niveau actuel.

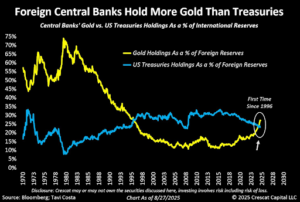

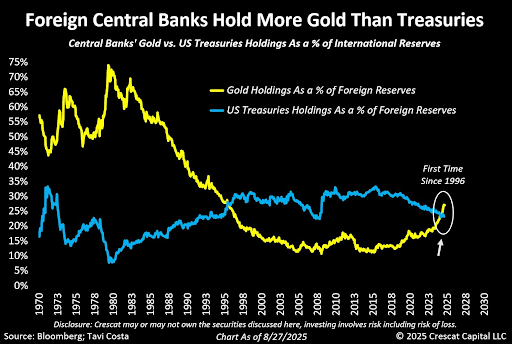

Cette perspective haussière coïncide avec un jalon majeur : pour la première fois depuis 1996, les avoirs en or détenus dans les réserves des banques centrales ont dépassé ceux en bons du Trésor américain.

Et ce n’est qu’un élément d’une tendance plus large. Dans un rapport publié en juin, la Banque centrale européenne a noté que l’or avait dépassé l’euro dans les réserves mondiales officielles.

Costa estime qu’il n’est pas surprenant que les banques centrales continuent de se diversifier vers l’or, étant donné la croissance jugée insoutenable de la dette publique mondiale. Il a particulièrement pointé du doigt les déficits courant et budgétaire des États-Unis, qui, selon lui, fragilisent le rôle du dollar comme monnaie de réserve mondiale.

C’est la première fois dans l’histoire que les États-Unis font face à ce dilemme. Dans ce contexte, le dollar américain est la devise la plus surévaluée par rapport aux autres monnaies fiduciaires.

Laisser filer l’inflation reste l’un des seuls moyens de gérer une dette publique à des niveaux records, ce qui implique une nouvelle baisse de la valeur du dollar.

Jusqu’à présent, ce sont surtout les marchés émergents qui tirent la demande de réserves officielles. Mais Tavi Costa estime qu’avec l’affaiblissement du dollar, les banques centrales des pays développés devront à leur tour entrer sur le marché.

Il a expliqué qu’une raison pour laquelle ces dernières n’ont pas encore massivement acheté de l’or est que leurs ratios de réserves demeurent relativement élevés. Pour l’instant, ce sont les économies émergentes qui « rattrapent » leur retard.

En termes de données, les États-Unis détiennent le plus grand stock, avec l’or représentant 78 % de leurs réserves officielles. La Bundesbank allemande détient 3 350 tonnes, soit 77,5 % de ses réserves de change, et l’or du Portugal représente 84 % de ses réserves officielles.

Costa a toutefois ajouté que si le dollar et les bons du Trésor américain continuent de perdre de la valeur, toutes les banques centrales seront contraintes d’acheter de l’or pour protéger le pouvoir d’achat de leur monnaie.

Quant aux investisseurs, Tavi Costa considère que même au prix actuel de 3 500 $ l’once, l’or reste un actif attractif à détenir à long terme.

À court terme, il anticipe qu’une prochaine baisse des taux de la Réserve fédérale alimentera encore la dynamique d’ici la fin de l’année ; mais il insiste sur l’importance de garder une vision de long terme.

Dans dix ans, nous regarderons en arrière et nous nous dirons : “Quelle erreur d’avoir cru que les prix actuels étaient proches d’un sommet.” Les déséquilibres macroéconomiques mondiaux sont si graves et profonds que les prix de l’or sont encore très loin de là où ils devraient être.

Laisser un commentaire